Kredit tarixi nədir

Sadə desək, kredit tarixçəsi sizin borcalan kimi davranışınızı əks etdirir. Müsbət tarixçə gələcək müraciətlər zamanı üstünlük yarada bilər, mənfi tarixçə isə qərara təsir göstərə bilər. Yeni öhdəlik götürməzdən əvvəl kredit müraciəti şərtləri ilə tanış olmaq və aylıq yükü əvvəlcədən hesablamaq faydalıdır.

Kredit tarixçəsi necə formalaşır

Kredit tarixçəsi zamanla formalaşır. Siz hər dəfə kredit götürdükdə, ödəniş etdikdə və ya gecikmə olduqda bu məlumatlar sistemdə əks oluna bilər. Nəticədə maliyyə davranışınız üzrə ümumi mənzərə yaranır.

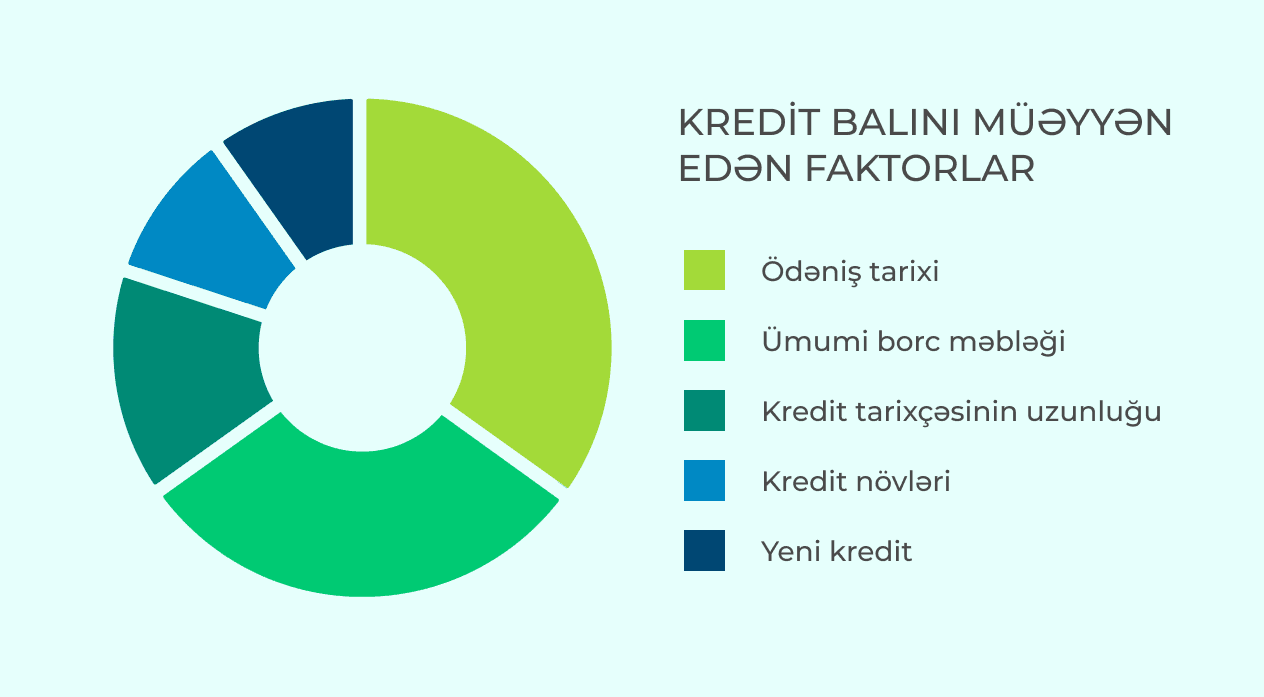

Kredit tarixçəsinə adətən bunlar daxil olur:

- götürülmüş hər bir bank krediti üzrə məbləğ və müddət;

- cari borc qalığı və aylıq ödənişlər;

- ödənişlərin vaxtında edilib-edilməməsi;

- kredit kartı və limit məlumatları;

- zaminliklə bağlı öhdəliklər;

- son dövrlərdə edilən kredit müraciəti sayı.

Bu səbəbdən kredit tarixçəsi bir dəfə yaranan göstərici deyil. O, mütəmadi olaraq yenilənir və istifadəçinin maliyyə intizamını mərhələli şəkildə göstərir.

Kredit tarixi niyə vacibdir

Kredit tarixi maliyyə qurumları üçün risk qiymətləndirməsində vacib göstəricilərdən biridir. Yaxşı tarixçə müraciətə müsbət təsir göstərə bilər, zəif tarixçə isə əlavə suallar yarada bilər.

Kredit tarixinin vacib olmasının əsas səbəbləri bunlardır:

- 1Təsdiq ehtimalı – müsbət tarixçə borcalanın ödəniş intizamı barədə müsbət siqnal verir.

- 2Şərtlər – bəzi hallarda faiz, məbləğ və ya müddət kimi şərtlərə təsir edə bilər.

- 3Məbləğ imkanları – yaxşı kredit tarixçəsi daha böyük məbləğli məhsullar üçün üstünlük yarada bilər.

- 4Baxılma sürəti – əvvəlki öhdəlikləri aydın görünən istifadəçilərin müraciətləri daha rahat qiymətləndirilə bilər.

Əgər siz yeni öhdəlik götürməyi planlaşdırırsınızsa, onlayn kredit şərtlərini öyrənməklə yanaşı, aylıq ödəniş yükünü də əvvəlcədən qiymətləndirmək vacibdir.

Pis kredit tarixçəsi nəyə təsir edir

Pis kredit tarixçəsi adətən davamlı gecikmələr, ödənilməmiş borclar və ya digər problemli öhdəliklərlə bağlı olur. Bu, gələcək kredit qərarlarına mənfi təsir göstərə bilər.

Belə tarixçənin mümkün nəticələri bunlardır:

- kredit təsdiqinin çətinləşməsi;

- daha məhdud məbləğ və ya müddət təklif olunması

- bəzi hallarda daha yüksək riskli müştəri kimi qiymətləndirilmə;

- zaminlik və əlavə maliyyə öhdəlikləri zamanı çətinlik.

Bu səbəbdən gecikmələrin qarşısını almaq vacibdir. Öhdəlik götürməzdən əvvəl məbləğin büdcəyə uyğun olub-olmadığını kredit kalkulyatoru vasitəsilə yoxlamaq daha düzgün yanaşmadır.

Kredit tarixçəsini necə yaxşılaşdırmaq olar

Kredit tarixçəsi zəifləyibsə, onu tədricən yaxşılaşdırmaq mümkündür. Bunun üçün əsas şərt maliyyə öhdəliklərini daha intizamlı idarə etməkdir.

Praktik addımlar belə ola bilər:

- 1Gecikmiş ödənişləri bağlayın. Aktiv gecikmələr varsa, ilk növbədə onları aradan qaldırmaq lazımdır.

- 2Yeni gecikmələrə yol verməyin. Hətta kiçik məbləğlər üzrə ödənişləri də vaxtında etmək vacibdir.

- 3Məbləği real seçin. Büdcəyə uyğun olmayan borc yükü gələcəkdə yenidən problem yarada bilər.

- 4Hesabatı yoxlayın. Mümkünsə, kredit məlumatlarınızı vaxtaşırı nəzərdən keçirin.

- 5Zaminlikdə ehtiyatlı olun. Başqasının öhdəliyi də dolayısı ilə sizin riskinizə təsir edə bilər.

Burada əsas məqsəd sürətli nəticə deyil, sabit maliyyə davranışıdır. Vaxtında edilən ödənişlər kredit tarixçəsinin tədricən yaxşılaşmasına kömək edir.

Nəticə

Kredit tarixi borcalanın maliyyə davranışını göstərən vacib göstəricidir. O, kredit tarixçəsi necə formalaşır sualına cavab verməklə yanaşı, gələcək müraciətlərə niyə təsir etdiyini də izah edir. Vaxtında ödəniş, uyğun məbləğ seçimi və məsuliyyətli yanaşma bu göstəricinin daha sağlam qalmasına kömək edir.

Yeni bank krediti planlaşdırarkən tələsmədən qərar vermək daha düzgündür. Əvvəlcə kredit müraciəti şərtlərinə baxın, sonra kredit kalkulyatoru ilə mümkün aylıq ödənişi hesablayın və yalnız bundan sonra qərar verin.